文|新经济沸点 天骄

从380万美元起步,经过三十多年,发展成为市值超过1000多亿美元的国际品牌,星巴克创造的神话至今仍是商业史上浓墨重彩的一笔。

这个自1999年入华的洋品牌,一度成为这个领域的头部品牌,发展可谓顺风顺水,然而,最近几年,它在中国的日子不好过了。

11月4日,星巴克发布的2022财年Q4财报显示,星巴克中国区市场营收同比下滑22%,远高于9%的国际市场水平,且从2022财年起,星巴克中国市场已经连续陷入同店销售额、客单价的下滑。

与此同时,消费者也在社交平台上频繁发现诸如“薅星巴克羊毛”的话题,买一赠一、如何免八元外送费等,甚至有用户发现,点外卖叠加上平台优惠,花23元就能买到两杯星巴克咖啡。

打开星巴克APP,其大杯咖啡单杯价以30元为起点,这还是今年上半年调整后的价格,到了下半年,频繁打折、免快递费、甚至店面拉群建私域等举措,很快看到这家国际品牌已经在用中国的市场规则调整自己,低下它一贯高昂的头颅。

从模仿到放弃

今年二月,当星巴克宣布微涨价之际,它曾经的拥趸们却正在谋划降价。

新茶饮领域,喜茶、奈雪的茶等都于创业之初,在“精神上模仿过星巴克”,不仅抄它“第三空间”的“作业”,而且还在定价上一直模仿其“高端”,然而,这两个品牌今年上半年先后宣布降价,到最后几乎全面告别30元一杯的价格。

反观星巴克中国,今年二月,却反其道而行之决定涨价,虽然这次“小幅价格提升”是星巴克在对营运成本等多项因素进行考量后的决定,然而,消费者对此却颇多微词,因为此时的中国市场,已经有更多的现磨咖啡类平替产品。

他们是一波本土新锐咖啡品牌如瑞幸、MANNER等。

市场份额方面,据2022年雪湖资本的数据,星巴克市场份额从2018年的45%降至2022年上半年的18%,瑞幸则从2%增至14%。门店数据上,截至今年三季度末,瑞幸达到7846家,星巴克中国门店数量突破6000家,排在第三的品牌则仅有1000多家,MANNER更是仅有400余家。

另外,2022年新冠疫情的多点爆发,对连锁品牌的打击不小,瑞幸最新财报数据显示,瑞幸咖啡同店销售额已经连续七个月在下降,并且,在2022年7月和8月平均每天临时关闭约108家门店;9月和10月平均每天临时关闭约330家门店;截至11月22日,11月平均每日门店关闭数量约为500家。

疫情对星巴克这种兼顾售卖“第三空间”的店面而言,冲击更大。星巴克自创业之初就一直坚信,在人们的需求中,除了家和工作场所,存在第三个场所,每个人都需要在这个场所度过很多时间,所以,消费者在星巴克门店中有各种各样消磨时间的方式,跟朋友聊天、看书、用电脑、刷手机、打游戏等。

星巴克正是满足了人们对第三空间的需求,才把生意越做越大。然而,疫情造成的次生影响,从消费者购买力减弱到管控政策下,店面限流、甚至是禁止堂食等因素,都让星巴克第三空间的优势无法展现、达成变现。

综上,中国市场这几年的变化中,前有新茶饮崛起,后有同一赛道平价咖啡的追赶,再加上疫情多点不间断的爆发,阻碍了消费者对星巴克“第三空间”消费方式的买单,都让这个“洋品牌”最近开始组建私域群、降价,甚至还不时推出外送费免单服务,它终于低下了高昂的头颅。

中国咖啡消费将走向何方?

中国是茶叶之乡,咖啡算是舶来品,目前,我国的咖啡市场处于早期,地区分布极其不平衡,例如,整体上,我国人均饮用杯数仅为9杯/年,然而,一二线城市仍有300杯/年的消费者。

所以,现阶段,一二线城市的咖啡市场竞争尤为激烈,而“杀价”在竞争的早期是有优势的,更何况用“澳瑞白”对标“馥芮白”、“瑞纳冰”对标“星冰乐”的打法,能很快将中国消费者拉入新阵营。

另外,中国本土咖啡品牌走的模式比较轻,在于其甩掉了“第三空间”昂贵的房租成本,走的是“快取店”模式,在开店上成本压力会小许多。可能星巴克也没有想到,曾经助力它成功的第三空间,在今天的中国市场上,会演变成这尴尬的一幕,正所谓“成也萧何败也萧何”。

然而,中国咖啡消费的市场潜力又是巨大的,低线城市仍然存在巨大增量。

艾媒咨询的数据显示,2021年中国咖啡行业市场规模达到3817亿元,预计2022年为4856亿元。随着越来越多新品牌的崛起,预计咖啡行业将保持27.2%的增长率上升,2025年市场规模将达10000亿元。

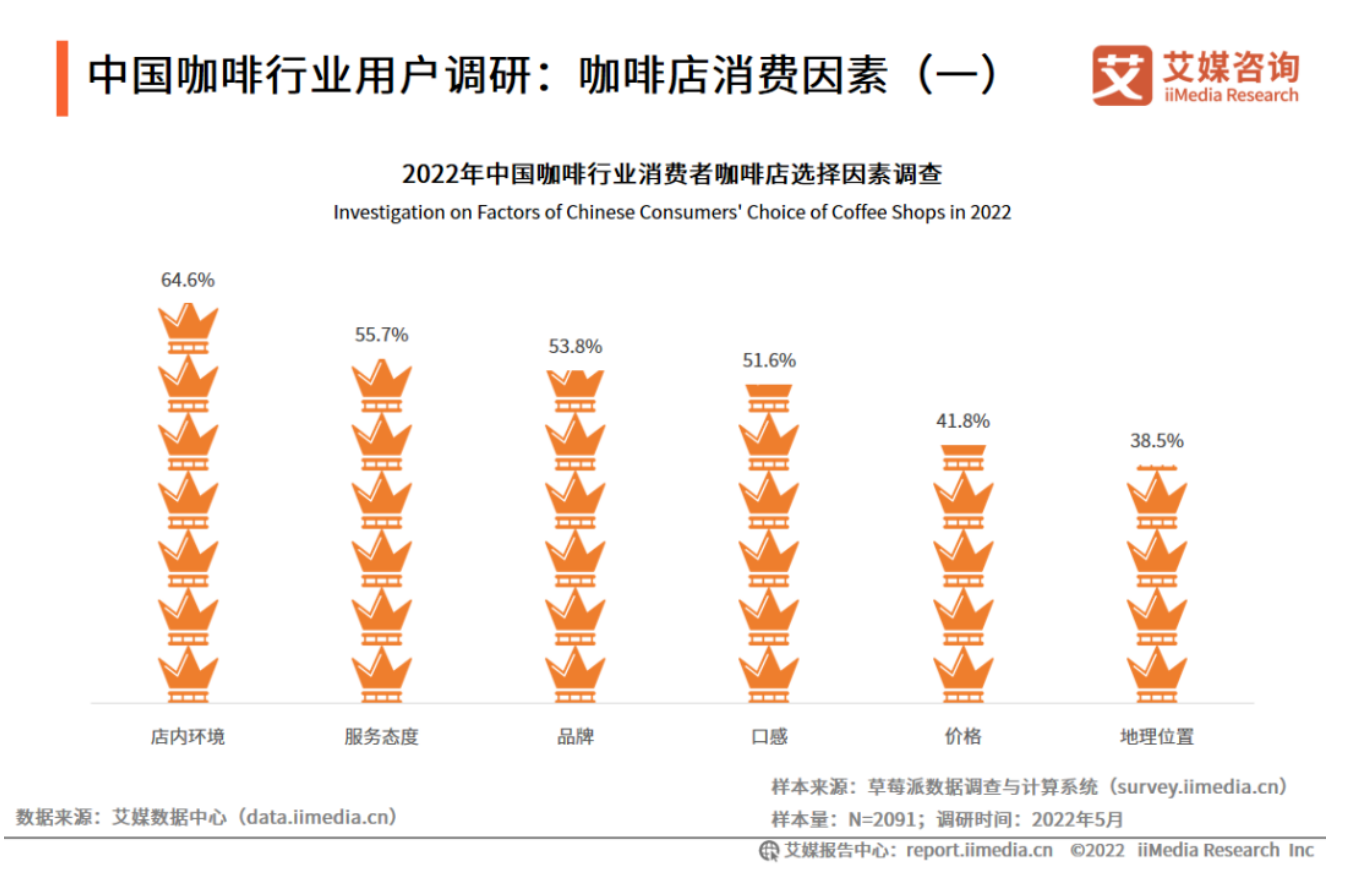

但在艾媒咨询针对“中国消费者咖啡店消费因素”中,到店消费的因素依次为:店内环境(64.6%)、服务态度(55.7%)、品牌(53.8%)、口感(51.6%)、价格(41.8%),可见价格因素靠后,而第三空间的需求仍然是到店的因素。

另外,中国的咖啡消费从起初的“赶时髦”,到后来的“咖啡续命”,再到喝咖啡习惯的形成,在速溶、咖啡粉等众多品类中,现磨咖啡成为众多年轻人的优选。易观国际的数据显示,有超过90%的咖啡消费者表示,未来会保持或增加对现磨咖啡的消费频次。

另据德勤消费者调研,中国消费者摄入现磨咖啡的目的从初期的社交场景需求,已经发展位功能性需求,大多数人已从生理或心理对咖啡产生依赖,尤其是一线城市消费者因工作压力较大,提神的生理需求已成为咖啡饮用的主要原因。

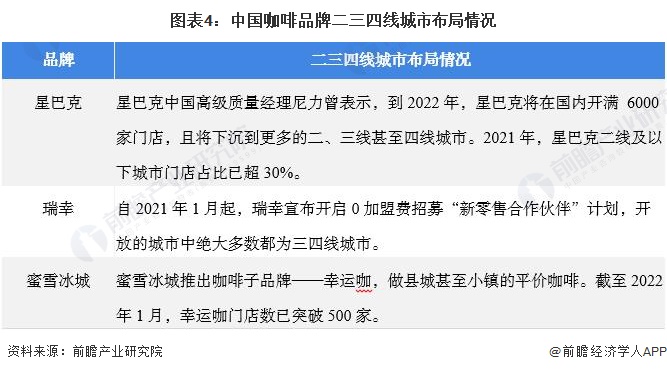

同时,德勤认为,中国的咖啡消费市场一二线城市已经白热化,往三四线城市去开垦将会给咖啡品牌带来巨大机会。然而,如同茶饮一样,越到低线,消费者对于价格越敏感,例如从低线市场杀出来新茶饮蜜雪冰城又复刻出一个低线咖啡品牌——幸运咖,其单品价格多数在十元以内,截至到2022年1月,幸运咖的门店数已经达到500家。

还未交锋,寒光已现。

原创文章,作者:新经济沸点·原创,未经授权,请勿转载。新经济沸点优质内容同步到虎嗅、钛媒体、36KR、21财经、亿邦动力、创业邦、和讯网、新浪看点、微博、搜狐、网易、一点资讯、百度百家、今日头条等平台。