文 | 新经济沸点 小新

最近,“延迟退休”一度刷屏,它的核心要义为,现行退休年龄经过一段时间过渡后,男女职工均等延伸到65岁方可退休。

与之形成对照的,是职场“打工人”们的“35岁焦虑”。在人口红利等因素下,职场用人都是“掐尖儿”式的,年轻人更受雇主喜欢,一旦过了35岁,打工人便面临“被嫌弃”“被抛弃”的局面。

如果一个打工人到了40岁正经历“就业窘境”,Ta距离法定65岁的退休年龄还有25年,这25年的就业没有配套支持的话,除了自主就业外,剩下可选择的路并无太多。

从养老维度来看,普通人的人生轨迹大多是“三段式”的:受教育、工作存钱、退休养老,假如以前的人生规划在55岁到60岁退休,靠工资攒未来养老金也就是30年左右,按一年攒5万元计算,30年,完成150万的积蓄,这笔钱,看起来可作为个人养老金的补充。

但这种计算方法过于理想化,我国还有数亿人月入在5000以下,另外,以上计算是从个人、微观的角度进行,事实上,在养老这条路上,还受更为宏观因素的影响,一是长寿化,另外就是低利率社会的来袭。

在低利率甚至是负利率社会下,仅靠存钱养老就是一件比较有风险的事。

1

“2018年的时候,全国人均寿命在77岁”,北美精算师李用虎说道,“而按照《百岁人生》这本书的观点认为,每过十年,人的寿命延长2到3年。”

但其实,这是一种通过“外推的方式计算出来的大致概数”,人的寿命还受地域、学历、收入、是否锻炼等因素的影响,全国来看,如果以上条件都满足,会有10%的老年男性平均年龄在94.5,而另外10%的老年女性平均年龄在101.3岁。

“如果人活这么长,以前养老规划的‘三段式’人生是不够的。”李用虎分析,“建议大家在做养老规划时,不要用平均数来做衡量维度,也就是计划存20年的养老金,在长寿化问题面前,根本不够用。”

养老还需考虑低利率、甚至负利率社会的出现。

在我们的邻国日本,已经处在低利率社会,银行存款利率在负0.2%,国债利率也只能到1%。上海对外经贸大学金融管理学院教授郭振华认为,低利率必然会出现在中国。

利率是和经济增长率挂钩,“一个国家如果经济增长率下来了,意味着各种投资机会就少了,各类企业的投资回报率就会下降,这就会带动整个市场的资金的利率或者说成本的下降,这是一个大概率的事情。”郭教授说道。

即使按照我们国家十九大和十四五规划的说法,到了2035年,我国步入中等发达国家的序列,这意味着我们的人均GDP过了2万美金,那人均收入增加了,人们会不会变得更幸福呢?郭教授分析,从发达国家来看,“凡可贸易的商品都享受低价,而不可贸易的商品,像医疗、养老、家政服务这样用人服务的商品,价格一定会涨上去,而且会高很多。”

长寿化和低利率社会有必然的联系,郭振华教授认为:“从宏观来看,长寿是低利率社会的原因。”因为长寿最终导致在整个社会群体里,在职工作的人占比下降,退休状态的群体会增加,这样,整个社会财富创造能力下降,就会带动经济的增长率的下滑,经济增长率下降,又是低利率社会的诱因。

如果未来,想让养老生活过得舒适,归结于钱的长期储蓄计划,以及如何做到保值增值,甚至是在这过程中的保障。

看到这里,你可能会问,我们打工人不是每个月都在交养老金吗?依靠它可以养老不?

国家的养老金制度,按照法规,用人单位和职工共同出资月度存入一定的比例,这个专款专用的钱存在国家的养老金账户上,基本模式为“现在的年轻人存钱,给现在的老年人养老”。

小雨伞保险的产品总监牟李分析,我们国家养老金替代率,从上世纪90年代的70%一直在降低,“以前是三个青壮年养一个老人,未来,到了8090后养老的时候,基本上是一个年轻人养一个老年人。”

未来80后、90后养老到底靠谁呢?牟李的答案是,“既要靠政府,也要靠自己。”

2

所以,对“打工人”来说,现在的养老金,能交继续缴,另一方面,也要考虑“靠自己”的方案。然而,我们的钱如果放在银行,不仅跑不过通货膨胀,长期来看,还是贬值的。

郭振华教授举了日本的例子,当年日本的保险公司也卖过年化6%的产品,在若干年后,当日本步入低利率时代时,保险公司通过帮助用户投资海外,让钱保值,还有一个方式,他建议,用户应该“多做保障、早做保障”。

以日本社会为参照是否有意义呢?

在日本作者三浦展的《第四消费时代》一书中,他描述了日本现在进入的第四消费时代,是一个重视共享的社会,而他们经历过的第三消费时代,则是崇尚消费的个人化趋势,第二消费时代则为“以家庭为中心的消费”。

参照这本书的描述,中国的今天应该处在第二消费时代和第三消费时代过渡阶段。日本的现状,可以成为我们未来社会的一个参照维度。

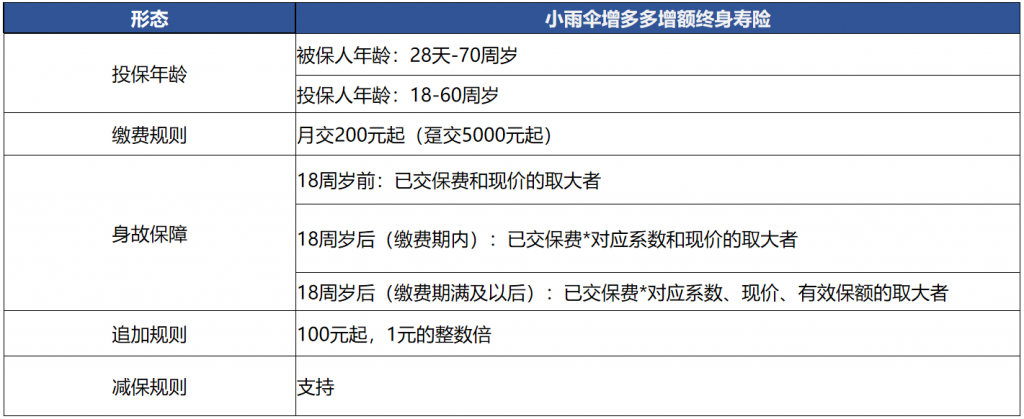

就如字节跳动的创始人张一鸣的反思,“人缺少一种延迟满足感的控制,大家都想及时行乐,对未来的风险是很少有真实的感知。”为了给8090后人群的未来人生降低风险,12月10日,小雨伞保险联手和泰人寿推出一款叫做“增多多”的“增额终身寿险”来给打工人们提供“靠自己”的方案。

这是小雨伞保险与和泰人寿第二次联手,上次推出过一款重疾险叫做“超级玛丽”,就因为癌症多次赔付而让人印象深刻。

成立于2015年的小雨伞保险,在最初只注意发布线上的短期险,像短期健康险、短期意外险等,但以8090后为主要用户群体的他们发现,这些群体的角色在发生变化,成家、生宝宝、成为家庭的经济顶梁柱等等,完成了他们青涩青春到中年人群的转变,这时,开始有了长期险的需求。

“短期险这个阶段培养了他们买保险的长期意识”,小雨伞保险的产品总监牟李表示,在联手和泰人寿设计“增多多”时,考虑的正是这个群体资金的抗风险、保障等因素,“一款保险产品,应该先有保障”,“首先是一个终身身故和全残保障”,除了这个功能,就还有投资收益部分。

牟李介绍,经济周期以40到50年为一个周期,当社会收益有涨有跌的时候,这款产品基本上是保值的,“这笔钱短期内不从保单内取出来,是一定有产品红利可享受的。”

“客户的实际收益,最高是能达到3.49%”,3.49%为复利收益,以一个男性用户为例,30岁,月交5000元,缴纳20年,账户里共投入120万,到了60岁,每年可以领取12万作为养老补充。到了80岁,可以一次性支取出100万,供自己养老。

“从它的收益性来看,他累计能拿到三四百万,基本上可以撬动2.8倍的回报杠杆。这是针对80、90后提供的未来的养老解决方案。”牟李介绍。

此外,增多多增额终身寿险还提供了一个账户式的管理方案,保单生效后,可以追加,也就意味着,投保人收益比较低的时候买入,随着收入提高,还能增加投入,保单还有“支持减保的设计”“保单贷款”等功能。

中国银保监会主席郭树清在2020年金融街论坛上表示,我国已初步建立包括基本养老、企业年金和个人商业养老在内的养老保障“三个支柱”:第一支柱覆盖近10亿城乡居民,第二支柱规模很小,第三支柱长期处于起步阶段。

中国保险行业协会近期发布《中国养老金第三支柱研究报告》预测,未来5-10年时间,中国预计会有8-10万亿的养老金缺口,8-10万亿的养老金缺口,对于保险行业来说,是重要的发展机遇,从国际经验来看,养老金是资本市场长期稳定资金来源。

这应该是小雨伞保险们的机会。

- 本文由新经济沸点原创,未经授权,请勿转载。

- 本文提供的仅是各个访谈对象对养老市场的看法,不代表投资建议,投资需谨慎。

您还可以从如下渠道读到此文:

- 新经济沸点官网:https://www.efeidian.com/?p=4822

- 搜狐网:https://www.sohu.com/a/437682936_124597

- 百度:https://mbd.baidu.com/newspage/data/landingshare?pageType=1&isBdboxFrom=1&context=%7B%22nid%22%3A%22news_10117101812995168440%22%2C%22sourceFrom%22%3A%22bjh%22%7D

- 一点资讯:https://www.yidianzixun.com/article/0SLMCuTS

- 今日头条:https://www.toutiao.com/i6904937020305555982/

- 微信公号:https://mp.weixin.qq.com/s/6MNhGy-8EHQH0Vvi4brN2g

- 和讯网:https://m.hexun.com/news/2020-12-11/202606944.html

- 腾讯网:https://page.om.qq.com/page/Oo0nKVm1_U1wsVnmOsgaidcQ0

- 凤凰网:https://ishare.ifeng.com/c/s/828fSfWD8mj

- 商业新知:https://www.shangyexinzhi.com/article/3031258.html

原创文章,作者:天骄,未经授权,请勿转载。新经济沸点优质内容同步到虎嗅、钛媒体、36KR、21财经、亿邦动力、创业邦、和讯网、新浪看点、微博、搜狐、网易、一点资讯、百度百家、今日头条等平台。