文|新经济沸点 天骄

2024年1月初,蜜雪冰城向港交所提交招股书,这是这家企业折戟A股后再战IPO。

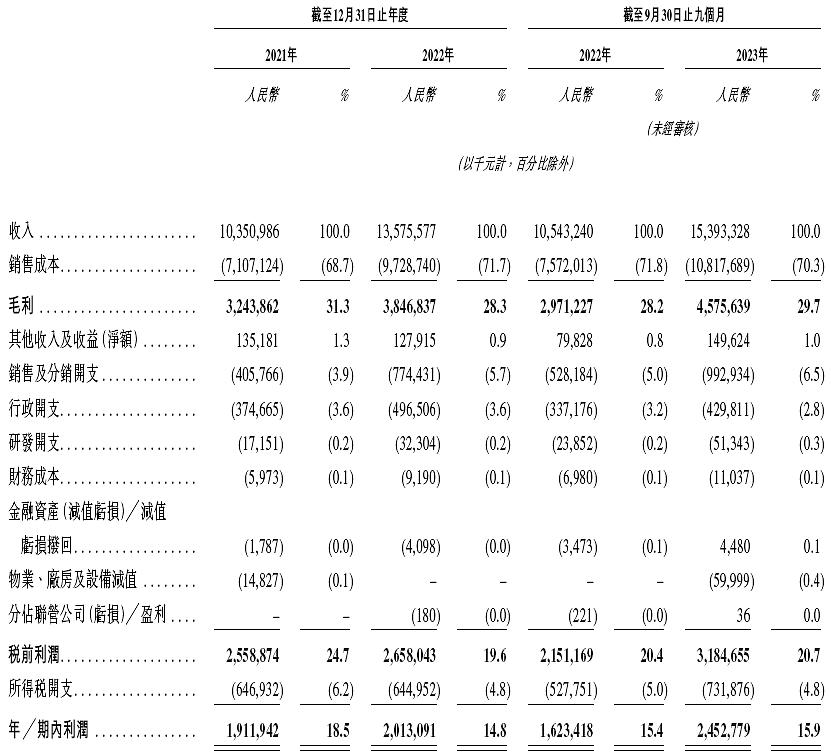

从港股的招股书上看,蜜雪冰城的几个数据值得关注:营收方面,2022年、2023年前九个月,分别实现136亿和154亿元的营收,同比增长率分别为31.2%和46%;同期内的净利润分别为20亿和25亿,同比增长分别是5.3%和51.1%;现金流方面,分别是24亿元和31亿元。

招股书将蜜雪冰城定义为“一家全国连锁的冰淇淋与茶饮品牌”,它在全国门店超过36000家,覆盖31个省(市、自治区),其中,中国市场32180家,海外市场约3973家,分布在日韩、东南亚和澳大利亚。

门店数量在2022年3月末的时候还是22276家,不到一年涨了近万家。而公开资料显示,1997年成立的蜜雪冰城,第一次突破1万家门店是在2020年6月;第二个万家突破发生在2021年10月。

蜜雪冰城的门店分布也与它的低价定位相符——低线市场占比偏大:约56.9%的门店分布于三线及以下城市;有20.9%的门店分布于新一线城市;而在北上广深四大一线城市中,蜜雪冰城的占比最低,只有4.5%。

为何折戟A股

蜜雪冰城是一个草根创业者坚守二十多年从弱小变壮大的故事。

自1997年成立以来,它都在以自己的节奏缓慢发展,一直到资本加持后,加盟数量开启了“狂飙”模式。2021年1月,蜜雪冰城完成首轮超过20亿元的融资,由美团龙珠和高瓴领投,CPE源峰等机构跟投,美团和高瓴单笔投入超过10亿元,投资完成后,蜜雪冰城估值超过200亿。

融资完成后,蜜雪冰城准备上市的消息就不绝于耳,最终在2022年9月22日,证监会的公开信息显示,蜜雪冰城拟在深交所的主板上市,彼时它在招股书里的估值已经达到648亿元人民币。

这个估值存在水分,或许是它折戟A股的原因之一。此间有分析师认为,648亿的估值参照的是2021年31倍的PE,考虑茶饮市场在当时的竞争已经趋于“白热化”,上升空间有限,加之2022年股市的流动性不足等因素,这个估值应该下滑3到5成。

政策变化是蜜雪冰城折戟A股的另一个原因。2023年年初,监管部门对核准制下的主板申报设定了行业限制,受限行业包括食品、餐饮连锁、白酒、防疫、学科培训、殡葬、宗教事务等。收紧政策对这一波准备A股上市的餐饮连锁品牌非常不利,例如2022年5月递交招股书的老乡鸡,2022年7月的老娘舅等都受到不同程度的影响。

蜜雪冰城最终于2023年10月撤回A股招股书,今年1月正式转战港股,而这已经不是新式茶饮(新消费)IPO的最佳时机。

在餐饮、茶饮连锁的坐标体系里,茶饮港股IPO的第一股奈雪的茶于2021年7月1日IPO,以发行价19.8港元/股计算,当时的市值为340亿。截至2024年1月18日的数据显示,奈雪的茶每股跌至3.36港元,市值缩水到51.45亿港元。

奈雪的茶超过八成的缩水,不仅让个人投资者被套牢,机构投资者也没从奈雪的茶身上赚到钱。所以,同样坐标里的蜜雪冰城是否会步奈雪的茶的后尘,还有待观察。另外,从招股书上看,奈雪的茶的主要营收来源为“现制茶饮”,蜜雪冰城则是从供应链上赚钱,这二者的区别在于,奈雪的茶做的是妥妥的To C生意,而蜜雪冰城更偏重于To B。

To B生意经

蜜雪冰城在做的事实质为供应链的生意,这也不难理解它在这两年为什么会激进开店——向加盟商售卖原材料,通过自有或三方物流仓储发送至各地门店,所以,加盟商越多,它就赚得多。

这也在2022年招股书中得到印证,2021年,蜜雪冰城仅仅靠卖杯子就挣了10.6亿元,靠卖吸管实现收入超过3亿元,靠卖包装袋实现营收达1.9亿元。相较之下,靠卖饮品所得的收入仅占总体的0.8%。

连锁经营的体系里,万店是一个里程碑式的存在,依据红餐网的数据,餐饮品牌达到万店的有沙县小吃、绝味鸭脖、兰州拉面、正新鸡排、肯德基等,由于规模巨大,在市场占有率和后端供应链上具有议价权和规模优势。

蜜雪冰城是会算这笔账的,港股的招股书上,也特别强调这一点,“发挥了全球采购网络和生产的优势”,并“建立了本地化的物流体系,包括共计约6.6万平方米的11个自主运营的仓库及本地化的配送服务”。

采购阶段,蜜雪冰城采购网络覆盖全球六大洲、35个国家;在生产环节,蜜雪冰城在河南、海南、广西、重庆、安徽拥有五大生产基地,总占地面积67万平方米,年综合产能约143万吨;物流方面,蜜雪冰城的仓储系统由26个总面积超30万平方米的仓库和覆盖中国31个省级行政地区、300个地级市、1700个县城及3100个乡镇的配送网络组成。

据其透露,规模优势体现在原材料的采购上,以做柠檬水的原料柠檬为例,蜜雪冰城在2022年获得了低于市场20%的成本价。

榨干加盟商

激进式开店让蜜雪冰城的经营数据相当好看,这是在为IPO做好打算,然而,蜜雪冰城的经营方式是一个好的、可持续的生意吗?

众所周知,一个健康的生意是利益相关方的平衡,在蜜雪冰城这里存在讨好消费者、压榨加盟商的失衡状态,低价自然是讨好消费者的法宝,这在中国消费呈现K型特征的今天,是一个不错的策略,这也是喜茶和奈雪的茶在最近两年打降价牌的原因。

品牌方在商业的三方利益中话语权最大,由蜜雪冰城搭起来的平台,它既是管理方,也是规则的制定者,它得首先保证自己的利益,消费者又是蜜雪冰城需要用低价去宠的,在这样的“三角关系”中,加盟商的日子自然就不会好过了。

不过最近几年,很多生意模式都在加速卷加盟商,例如拼多多平台推行的仅退款,让很多消费者恶意钻空子,他们被戏称为“索马里海盗”,这一部分消费者的不良行为,让原本就微利的店家很难赚到钱,平台的天平却一贯偏向消费者,很多店家赚不到钱,这种失衡算不上是一种健康的互动模式。然而在2023年,淘宝和京东也在跟进这种方式,这两个平台比拼多多好一点的地方是,它们为消费者积累的信用数据可以将恶性购买者筛选一遍,减少对店家的伤害。

蜜雪冰城的生意模式中,加盟商处于弱势地位,据其官网介绍,现在加盟一家蜜雪冰城预计投入37万以上,以蜜雪冰城的客单价在4到8元之间计算,37万元的回本周期最起码在一年以上。

令加盟商恐怖的是,蜜雪冰城对加盟店的距离保护比较宽松,在某个新已现城市,新经济沸点观察到,在一些商业街上,街头一个蜜雪冰城,街尾还有一个,而据四川的一位加盟商透露,同一条街上,两个店面最短的距离只有147米。

加盟费的构成中,2万保证金、8万买设备、8万左右的装修、6万起的材料采购费,此外,还有每年交给蜜雪冰城的13800元的加盟费、管理费和咨询服务费。开店的房租也是一年10万起计算,新一线城市在好的地段租金成本更高。

以一年13800的加盟管理费计算,36000家店,蜜雪冰城的收入就有49.68亿元,蜜雪冰城对店面的装修要求三年一换,由蜜雪冰城指定的第三方装修团队实施、加盟商出钱装修,以一个20平米的店面计算,一平方米装修费在三、四千,加盟商还需再掏6到8万费用。问题在于,频繁升级店面究竟是为什么,现在蜜雪冰城的店面已经到了第八代,而对照一些国际大型餐饮连锁,装修一次使用的年限也在几十年。

正是因为有这诸多的内耗,也造成了店面的存活率不高,一边是蜜雪冰城疯狂开店,另一边闭店的数据不在少数,依据招股书,2021-2022年和2023年前三季度,蜜雪冰城加盟商门店关店数分别为577家、696家和856家。其中,蜜雪冰城要求关闭的门店数量分别为371家、432家和453家;加盟商自行关店的门店数为206家、264家和403家。

当然,餐饮业中,小微企业占比较多,这个群体的存活率原本就不高,但在如此人为内卷的商业生态中,商业模式的设计者为了自家数据的好看,让更多的小微创业者当了炮灰,这显然谈不上市场公平,就像某些外卖平台,为了让自己的财报数据好看,提升入驻店家的抽佣,也让这个群体叫苦不迭。(完)

原创文章,作者:天骄,未经授权,请勿转载。新经济沸点优质内容同步到虎嗅、钛媒体、36KR、21财经、亿邦动力、创业邦、和讯网、新浪看点、微博、搜狐、网易、一点资讯、百度百家、今日头条等平台。