撰文 | 新经济沸点 小新

就在这个三月,有个朋友因为确诊癌症不得不离开北京,因为他参加新农合的归属地在自己的家乡,如果继续留在北京医治,在费用报销上非常不便。

也是在刚结束不久的两会上,国家领导人在答复记者相关问题时表示,“今年我们要扩大门诊费用跨省直接报销的范围,到明年年底前,每个县都要确定一个定点的医疗机构,能够直接报销包括门诊费在内的医疗费用。”

来自国家医保局的数据显示,2019 年末,全国基本医疗保险参保人数达 13.5 亿。其中,职工医保 3.29 亿人,城乡居民医保 10.25 亿人,相比 2010 年,职工医保增加 0.92 亿人,增长38.71%,年均增长 3.7%。

“我们今天基本医保稳定在95%参保率,取得举世瞩目的成就,但从全国范围来看,仍有一批人的参保不稳定,是哪一部分呢?2亿多的流动人口。”3月19日, 南开大学金融学院保险学系教授、博士生导师朱铭来介绍。

文章开头提到的农民工朋友,这些年一边在北京打工,一边在家乡参加新农合,当他在工作所在地生病时,还是享受不到全民医保的红利。此外,2020年,媒体就曝光过外卖员工作中发生意外,由于在受雇佣的平台没有被纳入社会保障,平台只给与几千元安抚金便了事。

这些个案,都从微观上反映了基本医疗在实际操作中并非尽善尽美。

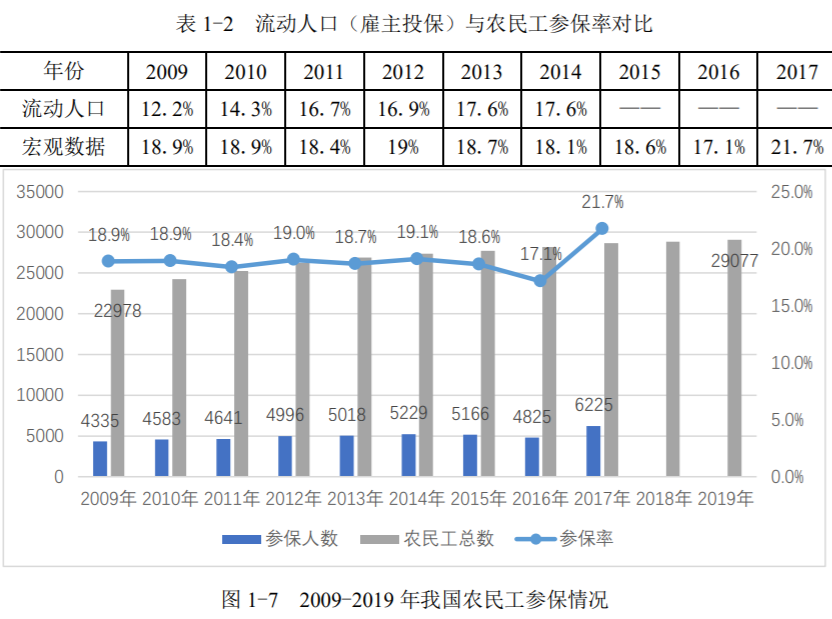

仍有2亿多流动人口参保不稳定

那么,到底全国流动人口的参保率有多少呢?

3月19日,小雨伞经济保险联合南开大学发布的《2020互联网健康险保障指数测算研究》(以下简称“《研究》”)中找到答案,在12%-17.6%之间(2009-2014 年数据)。

这份报告进一步分析,农民工参保率之所以偏低,一方面是因为农民工主要为属地化参保,即主要参加户籍所在地的新农合;另一方面,在落实农民工参加流入地基本医保方面还存在一定制度性障碍,比如制度分割可能造成重复参保,或农民工不能与流入地人口享受同样保障待遇等。

根据《研究》,我国基本医保覆盖率稳步提升,尤其是新一轮医改开始后,基本医保覆盖率达到较高水平,总体参保率超过95%,基本实现基本医疗保险全民覆盖目标。但是仍然存在五个较为尖锐的问题:

一是尚有部分人群没有参保,其中私营企业、小微企业参加城镇职工各项保险的比率偏低;二是社会保险关系转移接续还不够顺畅,适应流动性不够;三是待遇差距较大,公平性有待提高;四是基金难以保值增值;五是基本医保保障水平有限。

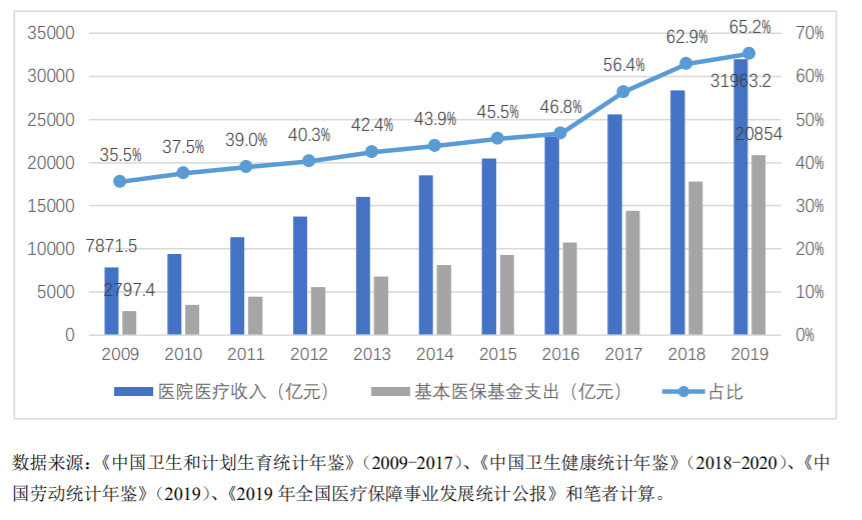

因为基本医疗覆盖的思路是保基本,从近十年的数据可以看出,基本医保基金支出占医院医疗收入的比重逐年上升,基本医保已经成为医疗服务主要的购买主体,但报销比例较为有限,约为 50%~60%。

以2019年的数据为例,2019 年,全国医院医疗收入 31963.2 亿元,基本医保基金支出 20854 亿元,基本医保基金支出在医院医疗收入中占比 65.2%。

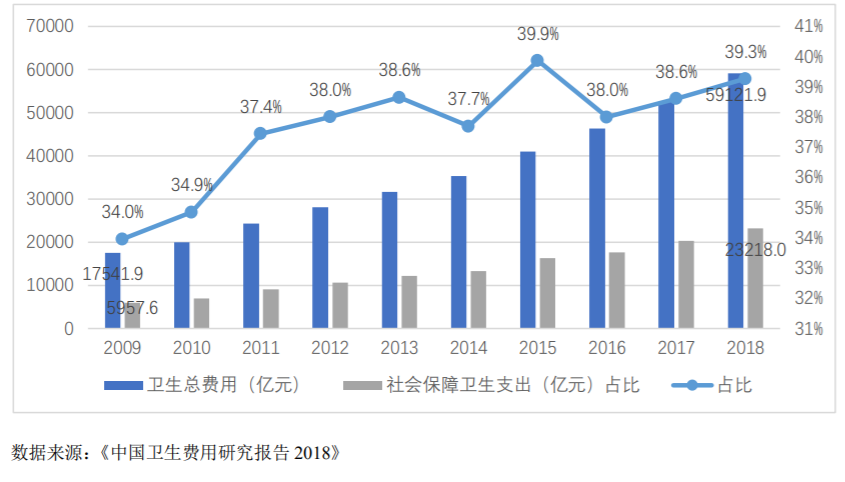

此外,从近十年来统计数据看,社会保障卫生支出在卫生总费用中的占比为四成左右。2009 年度,卫生总费用 17541.9 亿元,社会保障卫生支出 5957.63 亿元,社会保障支出占卫生总费用 34.0%;2018 年比2009 年占比提高 5.3 个百分点。

这份报告得出结论,“无论从社会保障卫生支出占卫生总费用的比重,还是基本医保基金支出占医院医疗收入的比重都可以看出,居民个人还有较大的自费负担,需要多层次医疗保障体系作补充。”

朱铭来教授肯定了商业保险的未来空间,据他研究,住院和门诊在整体报销中没有那么高,“我们通过与医院数据对接,做过专业测算,看病基本上有一半自费。基本医保给你报销的,如果严格执行目录,走报销比较高70~80%,如果不严格按照医保药品的目录走,报销比例大概在一半左右,这些发现,都对未来我们商业保险提供发展空间。”

低收入群体承担更多的“灾难性卫生支出”

由小雨伞保险经纪主导的《互联网健康险保障指数测算研究》开启于2020年。2021年的研究,对我国医疗保障水平现状和健康险需求理论进行了较为系统的梳理,在 2019 年报告基础上更新了基本医保相关数据,对我国医疗保障水平发展现状的最新跟踪。

2020年,国家领导人提到我国有6亿人每月收入1000元左右,居民收入水平尤其中低收入水平因此而受到关注。南开大学金融学院保险系博士研究生鲁一鸣认为,这个数据比较接近CFD2019年的数据,测算结果居民平均年收入18718万元,占比达到50%左右,据她介绍,CFD中的数据主要调查对象中农村家庭居多。

由于这个收入的群体占比不少,加上基本医疗体系保障的覆盖还有空间,《研究》引入了“灾难性卫生支出”的概念。

那什么是“灾难性卫生支出”?2009年,这一概念由世界卫生组织(WHO)提出,大意为:

家庭在特定时期因发生疾病冲击,需支付医疗费用而减少包括吃穿、住房等基本生活支出,通常使用医疗费用支出占家庭可支付能力一定比例,则认为发生了灾难性卫生支出,是衡量家庭医疗支出经济风险的重要指标。

WHO 设定的灾难性卫生支出标准为40%。

灾难性卫生支出说明了家庭财务状况的脆弱性,一般而言,灾难性卫生支出发生主要集中在中低收入群体,对于中等收入人群而言也有影响,“即使是相对较低的医疗费用支出,也会成为一种灾难性卫生支出,进而影响家庭其他方面的消费。”

鲁一鸣介绍,根据2018年数据测算发现,家庭抵御家庭灾难性支出比较弱,无法化解一个家庭支出保险,“农村显著高于城市,对于就业、医疗各个方面面临很大压力,传统储蓄、亲戚间互帮互助也不能化解。”

《研究》指出,商业健康险是一种有效的财务风险规避手段,人们购买保险的欲望来自对财务风险的规避,同时受到收入水平、价格水平、健康状况、教育水平、强制性社会保险、税收政策等多种因素的影响。

朱铭来教授表示,当前大病补充医疗保险真正意义上的纯商业运作仍然较少,如何更好地市场化运作、市场化管理将是商业保险未来重要发展一个方向。

商业健康保险作为社会医保的有效补充,是多层次医疗保障的重要组成部分。

《研究》指出,对于个人来说,配置一定量的商业健康保险,保持基本医保和商保良好的协调度,对于提高个人整体的保障程度具有重要意义。

疫情加速商业健康险在线化

健康保险是指保险公司通过疾病保险、医疗保险、失能收入损失保险和护理保险等方式对因健康原因导致的损失给付保险金的保险。

按照微观经济学的基本理念,所谓健康保险的需求,是指在一定时期内购买者愿意并且有能力购买的健康保险产品的数量。换而言之,形成对健康保险市场上商品的需求必须满足两个方面的要求:一是购买者的购买意愿;二是购买者的实际购买能力,二者缺一不可。

《研究》指出,商业健康险是一种有效的财务风险规避手段,人们购买保险的欲望来自对财务风险的规避,同时受到收入水平、价格水平、健康状况、教育水平、强制性社会保险、税收政策等多种因素的影响。

商业健康险在我国已经有三十来年的经历,近年来不断在互联网化渠道上得到尝试。

陈德涛是小雨伞保险的副总裁,他回忆,自2015年加盟以来,就不断体会到保险互联网化的变化,可以说是“亲历互联网保险产品发展历程”,从最初与传统互联网公司谈合作被拒绝,到近两年做出的爆款健康险“超级玛丽”“大黄蜂”等产品,他认为,随着互联网工具和信息传递提升,用户对保险理解和保险意识提升是在不断提升的。

官方信息显示,小雨伞保险经纪目前已与中国平安、中国人寿、中国人保、等80多家保险公司达成战略合作,服务超1500万用户。

小雨伞保险经纪创始人兼CEO光耀则介绍,在小雨伞平台上的用户,大部分都是1987年后出生的人,这几年,这个群体从给自己买保险,到给父母买,给孩子买,社会角色的变化,让他们购买保险的行为也发生着变化。

光耀认为,“这些年轻80后、90后面对商业保险市场时候视角不一样,他们生活虚拟世界里面,所有生活方式都在虚拟世界里面,购物方式不太一样。”

由此也倒推出这个群体的服务方式,已经从过去比较传统的“金融方案”变为“解决问题”的方式,“也是说传统保险领域更像一个Advisor或者Sales,我们今天尝试和客户站在一起,和保险公司一起,找更好的方案服务好客户。”

2020年的疫情是一个外因,因为居家的要求,健康险呈现出四个方面的变化:销售线上化、保险产品创新,健康险快速发展以及由此促进保险科技人才的培养。北京工商大学保险系主任王绪瑾认为,现在“80后”和“90后”為保险产品购买的主力军,他们的健康意识更强,会更多关注健康险,这无疑对于健康险的发展是有利的。

《2020互联网健康险保障指数测算研究》公布了2020年的互联网健康险保障指数,测算结果为0.6403,比2019年上升0.0149,因为计算过程过于专业化,新经济沸点换个角度来介绍这个事,《研究》对不同年龄、受教育水平、家庭年收入、婚姻状况等进行分类分析,呈现如下指标:

- 按照年龄划分来看36到40岁为互联网健康保险最优期间。

- 保障得分与受教育情况相关,初中以下人群保障得分增幅是最为显著。

- 家庭年收入方面,不同收入人群互联网健康保险长呈现缩小趋势,家庭年收入10到20万目前是保障最好的,家庭收入5万以下体制增幅最明显,中低收入保障明显改善。

- 从婚育状况来看,已婚有孩子人群的互联网健康险保障情况最好,其次是已婚没有孩子、未婚人群。

- 从职业类型划分来看,2020年民企工作人员的健康保险保障情况最好,要高于机关事业单位群体和国企人员。

作为这份《研究》的撰稿人之一,鲁一鸣最后总结,即使是已经购买健康险人中仍然有30%认为目前保障不足够,希望能够增加配置健康保险,“居民保险意识显著提高,健康险需求还是有待进一步释放。”

(本文由新经济沸点原创,未经授权,请勿转载。)

原创文章,作者:天骄,未经授权,请勿转载。新经济沸点优质内容同步到虎嗅、钛媒体、36KR、21财经、亿邦动力、创业邦、和讯网、新浪看点、微博、搜狐、网易、一点资讯、百度百家、今日头条等平台。