南京起家,广州崛起,新加坡立足,美国上市(预期)。国际快时尚玩家SHEIN从黑马到巨头的过程,是一部巨大的战略转移史。

据可靠消息称,SHEIN已经更新了赴美上市的IPO流程,并向纽交所秘密提交了申请文件,预期估值超过900亿美元。国内部分投资机构和投资者已经收到SHEIN路演邀请函,为本次上市提供了间接佐证。

此时,SHEIN距离前几次被传上市已发生明显变化——想做真正的国际化玩家的SHEIN,已经快把家底包括股权整个搬到新加坡,在刻意低调的氛围中完成改头换面。

当换完身份以后,SHEIN或许能规避一些对它而言算是麻烦的因素。然而,这焉知不是给自己的未来增添更多不确定性。

上市一波三折,股权迁移成背景

SHEIN被传出上市消息的次数非常多,但它几乎都予以了否认。

- 2021年5月,SHEIN被传筹备上市,其后它声明,短期内没有IPO计划,亦没有任何融资。

- 2022年2月,SHEIN再度被传重启赴美上市。

- 今年年初,SHEIN继续否认外部媒体所称的最早将于今年在美国IPO的消息。

一个关键的时间节点出现在6月,#SHEIN已秘密交表到美国上市#话题冲上微博热搜,部分媒体再次得到SHEIN的否认。

然而,前有5月SHEIN完成近20亿美元融资交割,同月美国二十几名议员联名呼吁美国证券交易委员会(SEC)停止SHEIN的任何IPO动作,后有6月底SHEIN发起“希有引力”计划扩大全品类业务版图,SHEIN的上市计划逐渐藏不住了。

于是,一个问题也浮出水面:当前全球贸易关系因地缘问题受挫,SHEIN这几年始终想低调行事,背后的针对性谋划是什么?

我们可以先行回看这条暴露SHEIN意图的新闻。SHEIN可能采取的“秘密递表”留给了收集市场意见、保护商业秘密更多空间,可以延长自身的低调“隐形期”。但是,上一个被大众熟知的秘密递表公司,后来暴露了数据安全问题——要公开,就要合规。

假如公司更希望以自身利益为重、独善其身,更直接的方式还有一个,那就是想办法避开潜在的所有规定。而这,或许就是SHEIN的低调背后所隐藏的秘密,选择变更自身股权架构和公司属性,从而规避一系列潜在的备案等手续。

2022年2月26日,新加坡《联合早报》援引路透社消息称,SHEIN于1月重启美股上市计划,带出一条惹眼消息:SHEIN“创办人正考虑变更国籍,以规避中国更为严格的海外首次公开发行(IPO)审查”。而彼时有文件显示,SHEIN创始人兼首席执行官许仰天(Chris Xu)已成为新加坡永久居民,这遭到SHEIN否认,且对其新加坡身份和居留权不予置评。

但是,抛开个人因素,SHEIN却从股权到公司,实打实地完成了自己的“脱胎换骨”,逐步成为一家总部位于新加坡的国际化公司。这经历了一个阶段,从中我们能看出SHEIN对走向国际化的莫大渴望。

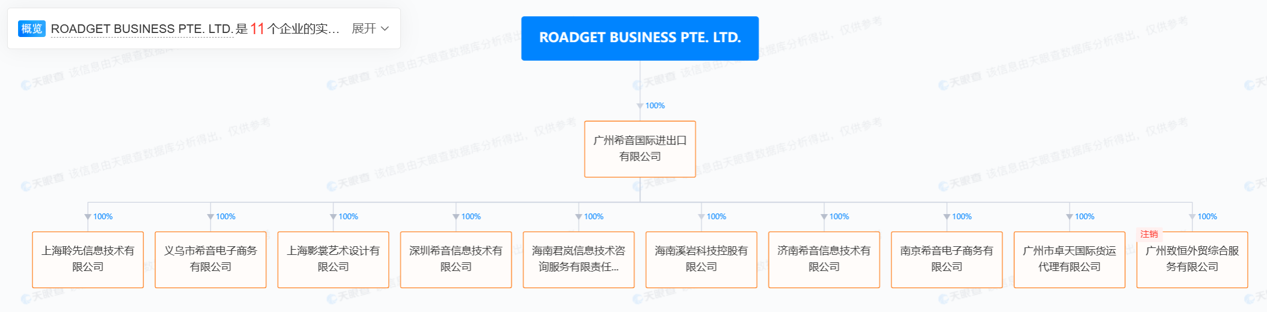

目光回到2019年12月,当时的SHEIN品牌主体——广州希音国际进出口有限公司(以下简称“希音”),发生股权变动,2015年成立于香港的卓天商务(ZOETOP BUSINESS CO. LIMITED)控股希音。于是,SHEIN成功搭建了传统中概股公司赴外上市普遍采用的VIE架构。这是一种保留中国公司地位和业务,但以外部公司控股境内外商实体,实现税务、审批、手续方面便利的手段。

然而,2021年底,希音控股股东由香港卓天商务有限公司变为了新加坡公司(希音APP运营实体)Roadget Business Pte,希音的企业类型由台港澳法人独资转为外国法人独资,化身“外企”。许仰天和另外三人是Roadget Business Pte的代表,Roadget Business Pte也拥有希音和SHEIN的商标。换言之,这已是SHEIN的真正本体,一家新加坡公司。

股权转移自然是为了为上市铺平道路,中国证监会于2023年2月17日出台一系列境外上市备案管理相关制度规则,在肯定VIE架构合规的情况下对其所需要履行的备案规则做出明确规定。

但是,如果一家公司既没有业务在国内,也在股权上彻底远离国内资产,那么它自然就不再需要担忧一切监管审批问题。

2021年,SHEIN注销其中国境内主营实体公司“南京领添信息技术有限公司”;2022年,SHEIN全球总部迁移至新加坡Roadget Business Pte;2023年,SHEIN全球网站上已看不到关于其创立于中国南京的信息。

天眼查数据也显示,许仰天在国内曾直接或间接担任法人和持股的企业也已经全部注销,包括前述南京领添,那曾是SHEIN此前多轮融资的公司主体。

现阶段,证监会官网的境外发行上市备案公示中,没有SHEIN的名字和其他审查信息。SHEIN完成了自己的国际化梦想,从曾经的中国独角兽,变身为与中国资产几乎无关的外企。

只是,这种谨慎的疏离,也许只能在地位上给SHEIN带来一点帮助——在这个世界上,无论局势如何不清,也没有哪个真正的巨头,是靠股权转移、属性变更成就自身的。

费心费力,上市也许是形势所迫

在两三年前,SHEIN被称为“时尚新贵”,因为它能以极低的价格供给欧美市场款式繁多的服装产品。其后SHEIN更以平台模式扩大经营范围,逐步绑定更多用户需求。SHEIN旗下拥有超过10个品牌,去年收入约290亿美元,其官方预计2025年平台上的商品交易总额GMV将增长至806亿美元。

关于SHEIN的业务细节已有许多公开分析,但是,SHEIN的成功并非单纯的商业模式创新或者技术突破,而是中国供应链的成功。

2015年,许仰天瞄准快时尚浪潮,在广州番禺重启供应链建设,依托广州巨大的服装产业链优势,打造所谓的“小单快反”——分析客户数据,从小批量实验出发,给予小工厂补贴实现柔性定制,在销量验证后再扩大规模。2017年,SHEIN模式成功,当年营收达到30亿元。

然而,没有哪种模式可以保持完美状态走到最后,SHEIN的业务和估值水涨船高,伴随的是越来越明显的内生问题。

一是供应链问题。腾讯深网报道称,SHEIN崛起所依赖的柔性供应链体系,虽然名为共赢,实际上只能用做自身生产能力的背书,因为SHEIN对供应商的利润是极致压缩的。这甚至成为SHEIN被攻击的理由:美国游说团体“Shut Down SHEIN”认为,SHEIN的低价来自违反劳工法和规避关税,SHEIN则回应称低价源于精简库存和供应链管理。今年3月,SHEIN在南非因关税问题被调查。

对此,SHEIN对牵涉ESG的问题都进行了相应回击,但最重要的还是如何面对地缘问题对供应链的影响。和股权转移一样,SHEIN的对策是发展海外供应链。今年5月,新加坡《联合早报》报道SHEIN正探讨在墨西哥建厂,从而在中国之外布局制造中心。

然而,制造能力是一个国家和地区日积月累的,对行业的理解更难以在短期复制。SHEIN的增长速度本质上反映了中国供应链的效率,迁移供应链或许在成本方面存在可行空间,但面对全球最成熟的供应链,SHEIN的平台质量或许不允许它做出太多的割舍。

比供应链更明显的问题是增长,商业模式总会在达到一定阶段后失去最开始的激进增长效应,SHEIN也不例外。金融时报信息显示,2022年,SHEIN面临增速下滑和利润下跌。与之对应的,在今年5月完成交割的那一轮融资中,SHEIN的最新估值较上一轮融资缩水超30%至660亿美元。

或许是出于对提振估值和扩大销售的双重考量,SHEIN正通过收购继续扩大业务版图。今年8月,SHEIN收购ABG集团与西蒙地产集团的合资企业SPARC集团约三分之一的股份,测试线下渠道。此后,SHEIN与ABG签署协议,获得后者收购而来的Forever 21品牌的设计和生产权,并打造联合品牌。

不到一个月,SHEIN再次出手收购英国时尚零售集团星狮集团旗下的快时尚品牌Missguided,以及该品牌的所有知识产权。这对原本在英国市场销售情况不佳的shein来说,又是一次补足。

时至今日,再与SHEIN的估值下降联合来看,SHEIN无疑具有寻求增长的压力。而在广泛尝试线下店、收购品牌、补贴供应商、应对全球质疑这些动作上,SHEIN也需要更多的资金支持。上市变成了最理性的选择,即使这可能也要经过重重考验。

结语

就在10月29日,新加坡《联合早报》刊发了一篇意味深长的评论文章,指出越来越多的企业利用将总部迁移到新加坡的方式,淡化地缘色彩、强化国际属性。

但是,借这种手段实现的变化不过是衬托了新加坡的中立地位,企业自身的成长价值不在于此。更何况,股权转移后,SHEIN等公司的上市价值,也将几乎与境内无关。

对SHEIN来说,它的成长来得快而凶猛,反而更要小心商业世界的变幻莫测。英语中惯用“easy come easy go”去形容那些来得快去得也快的金钱,SHEIN应该对此有更多警醒。(完)

原创文章,作者:天骄,未经授权,请勿转载。新经济沸点优质内容同步到虎嗅、钛媒体、36KR、21财经、亿邦动力、创业邦、和讯网、新浪看点、微博、搜狐、网易、一点资讯、百度百家、今日头条等平台。